前回は、住宅ローンの基本的な条件や制限等について、お話をしました。

今回は、実際に借入上限額がどれくらいなのかをご自身で計算する方法についてご紹介します。

一番簡単な方法は、各金融機関等で提供しているシミュレーターを利用する方法です。

各金融機関によって審査基準が異なりますので、借入をご希望される金融機関のシミュレーターを利用して計算をする方が良いかと思います。

<メガバンクのローンシミュレーター>

三菱UFJ銀行

https://www.bk.mufg.jp/kariru/jutaku/sim/sim.html

みずほ銀行

https://www.mizuhobank.co.jp/retail/products/loan/simulation/index.html

三井住友銀行

https://www.smbc.co.jp/kojin/jutaku_loan/shinki/sim/

りそな銀行

https://www.resonabank.co.jp/kojin/jutaku/simulation/shinki/?bank=rb_unite

シミュレーターだと簡単に借入可能額を知ることはできますが、どういう基準で計算されているかが分かりません。

そこで、どういう計算式や基準で借入可能額を算出しているのかを実際に計算しながら、見ていきたいと思います。

基本的に住宅ローンをどれくらい組めるかは、ご年収と借入期間、返済比率、金利によって決まります。

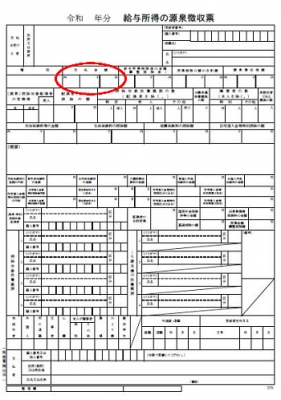

ご年収については手取りではなく、額面(源泉徴収票の写真赤丸部分)で計算をします。

また、千円以下は切り捨てします(〇〇〇万円という状態)

お借入可能期間は、ご年齢と金融機関の規定によって変わってきますので、今回は最長35年で組める前提で計算をします。

返済比率は、年収に対する住宅ローンが占める割合のことです。

このパーセンテージが高くなると生活が苦しくなることが多いため、金融機関は返済比率の上限を設けています。

各金融機関によって違いはありますが20~40%くらいの幅で設定されていることが多く、会社員の場合は30~40%くらい、個人事業主や会社経営者だと、20~30%くらいで計算される場合もあります。

最後に金利ですが、フラット35の場合は店頭表示金利で計算をすれば良いのですが、金融機関ごとに審査金利を設けていることがありますので、今回は審査金利4.0%と仮定して計算をします。

金融機関が審査金利を設けているのは、ある程度の金利上昇があった場合でも債務者が問題なく返済ができるように余裕を持たせる意味合いからです。

それでは実際に計算をしていきます。

まず、ご年収(税込)に返済比率(今回は40%に仮定)を掛け、更に12(月)で割って、1ヵ月に返済可能な金額を出します。

例)年収600万円×返済比率40%=240万円

240万円÷12(月)=1月に返済可能と判断

される金額20万円

次に下記の表を使って、計算式に当てはめて計算をします。

<計算式>

1月あたりの返済可能枠20万円÷【A】

×1,000,000=借入可能額

<代入金額一覧表>

【A】に入れる金額

(希望の借入期間により金額が変わります)

35年 4,428円

30年 4,775円

25年 5,279円

20年 6,060円

15年 7,397円

10年 10,125円

よって借入可能額は4,516万円ということになります。