住宅ローン以外に借金などしたことがない。連帯保証人などなったこともない。

そんなごく普通の生活をしていた家庭にある日、一通の書類が届きました。

預金口座など作ったことのない銀行からの書類に「何だろう」と首をかしげながら開けてみると、そこには2000万円の催告書が入っていたのです。

突然の出来事にびっくりして、銀行に問い合わせてみたところ、数年前に亡くなった父親(被相続人)が友人の連帯保証人になっていたことが分かりました。

銀行は債務者(父親の友人)が自己破産したので連帯保証人である父親に請求しようとしたのですが、父親はすでに亡くなっていたので、その法定相続人である子供のところに全額請求をしてきたのです。

そうです。連帯保証人としての地位(保証債務)は相続の対象になるのです。

ですから、父親が誰かの連帯保証人になっていた場合、その連帯保証人としての地位は相続人である子供に相続され、相続人が連帯保証人になってしまうのです。

相続というとプラスの財産ばかりに目が行きがちですが、このような相続人の分からないところで借金や連帯保証などのマイナスの財産があった場合も相続の対象となってしまいます。

プラス分だけ相続してマイナス分は相続しないということはできません。

保証債務も相続人に相続され、その割合は法定相続の割合になります。

たとえ遺産分割などで保証債務を特定の相続人に相続する旨の合意書や遺言書があっても、債権者はその合意や遺言に拘束されることはなく、法定相続の割合にしたがって、各相続人に請求することができます。

連帯保証といえば、例えば連帯保証人が2人の場合、債権者はそのどちらへも債権額の100%請求をすることができますが、保証債務を相続した相続人が複数いた場合、債権者がそのうちの1人に請求できるのは、その相続人の法定相続分だけです。

つまり、2,000万円の連帯保証を2人でした場合、債権者は2人のうちのそれぞれに1,000万円ずつ請求することもできますが、どちらか1人に2,000万円の請求をすることもできます。

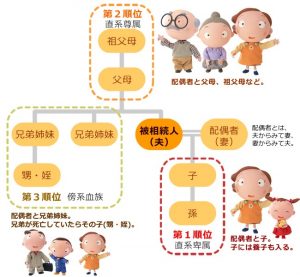

しかし、保証債務の相続をした場合は、仮に相続人が妻・子供2人だった場合、債権者が請求できるのは、妻に対して1,000万円、子供に対しては各々500万円となります。

こんなときには、どうしたら良いでしょうか?

相続が発生したとき、相続人は以下の3つの手段を選択できます。

1.相続を承認する

先ほどのとおり相続を承認するとは、財産も借金も相続することになります。

2.相続を限定承認する

「限定承認」というのは、プラスの相続財産の範囲内で、マイナスの相続財産の責任を負うということです。

3.相続を放棄する

相続放棄をすれば、プラスの相続財産もなくなりますが、マイナスの相続財産もなくなります。ただし相続放棄は、「相続があることを知ってから3ヶ月以内に家庭裁判所に申述しなければならない」など一定の条件があります。

身内の方や親しい友人から「絶対に迷惑をかけないから」と頼まれて、つい印鑑を押してしまう。身内や親しい友人の連帯保証人は、債務者の本当の状況を知ることも難しいと思いますので、リスクはとても高いと思います。

そして連帯保証人になることは本人だけの問題ではなく子供にまで影響を与えることになるわけです。

連帯保証人に係わるトラブルは、とても多くて中には知人の連帯保証人になったばかりに、自宅まで売却しなければならなくなってしまうこともあります。

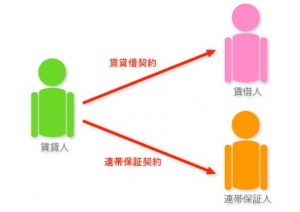

連帯保証人といえば、すぐに借金のことをイメージしてしまいますが、アパートなどの賃貸でも連帯保証人を要求されることがありますが、これも同じです。

しかも賃貸借契約の場合は、通常2年間の契約を締結しますが、2年経てば更新になります。連帯保証人はこのときに、「お役ご免」とはならず連帯保証した賃借人がそこを借りている限り、連帯保証人であり続けます。

借金にしても賃貸借契約にしても、その債務が長期に渡るケースが多いので、連帯保証人であったことを忘れた頃に催告書が来る、ということにもなりかねません。